2022年中国卫生巾行业现状及发展的新趋势分析

来源:米乐体育ios在线下载 发布时间:2024-03-08 04:39:22女性卫生用品按照不一样的产品功能及形态,可细分为卫生巾、卫生护垫、卫生棉条和月经杯四类,其中卫生巾占据主导地位。卫生巾从构造看,可分为面层、吸收芯体、底层和包膜层,各层材料之间用热熔胶相粘结。

从生产技术看,可分为基础性、关联性和附加性技术,国内产品生产基数成熟,产品竞争向创新技术转移。

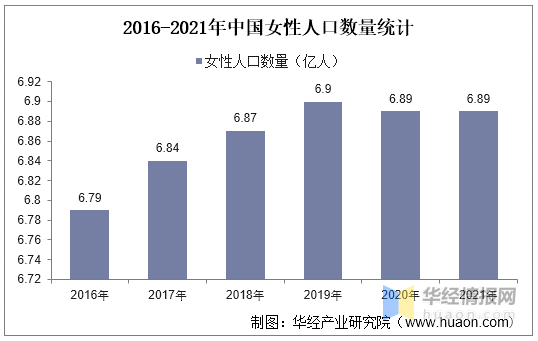

从社会层面来看,根据第七次全国人口普查结果,全国人口为14.12亿,女性为6.88亿,女性人口数量逐年上涨。2021年女性的“10-49岁女性”占女性总人口比重达到51.22%,意味着有将近4亿女性对女性卫生用品的需求量是稳定的。同时,饮食上的习惯等因素的影响,女性初潮年龄呈现出下降的趋势,目前中国女性的出超年龄从13.8岁降至12.7岁,并且女性绝经年龄也呈现出延后的趋势,这使得女性卫生用品的用户人群扩大,市场需求量充足。

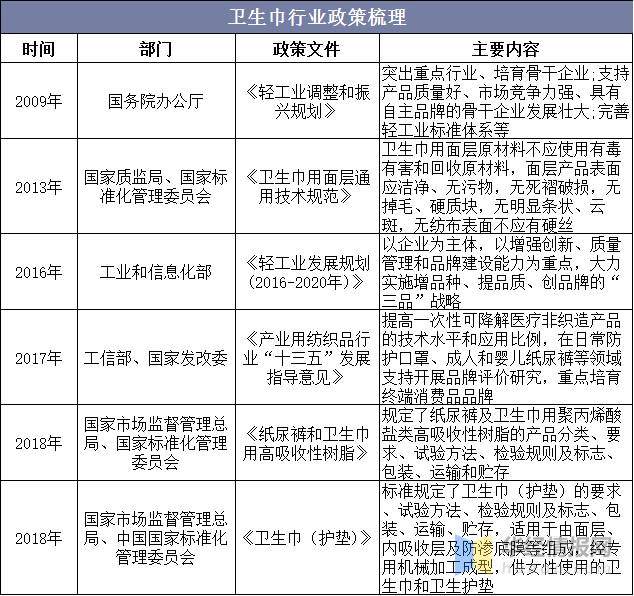

随着居民生活水平和健康生活意识的不断的提高,女性花了钱的人卫生巾在功能、舒适、安全、健康等方面的要求逐步的提升,因此国家近年来不断推出政策来加大行业监督管理,提升产品检测标准以保证产品质量。

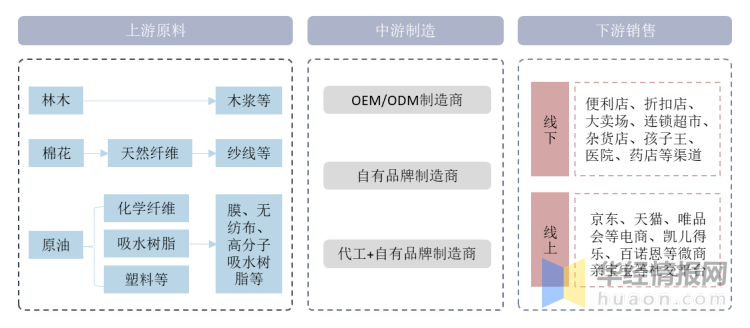

吸收性卫生用品产业链的上游主要为木浆、无纺布、高分子吸水树脂等原材料供应商,中游为研发制造商,下游为线上线下零售渠道。目前我国吸收性卫生用品上游原材料供应商格局相对分散,无纺布与高分子为主要原材料,中游制造商议价能力较强;同时,我国中游生产制造企业较多,竞争相对激烈,一般以代工+自有品牌模式进行公司运营;下游终端销售环节,行业竞争非常激烈,格局不断调整。

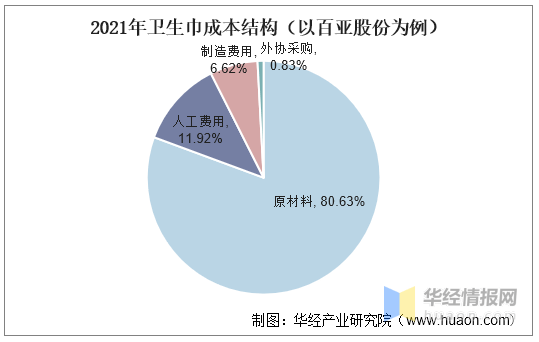

从卫生巾成本结构来看,以百亚股份为例,原材料占据大部分成本,占比为80.63%,人工费用和制造费用分比为11.92%和6.62%。上游主要原材料最重要的包含无纺布、膜等,其中表层和底层所需的无纺布和防漏膜用量最大,而中间吸收体对材质要求最高,优质的SAP和绒毛浆仍需依赖进口。

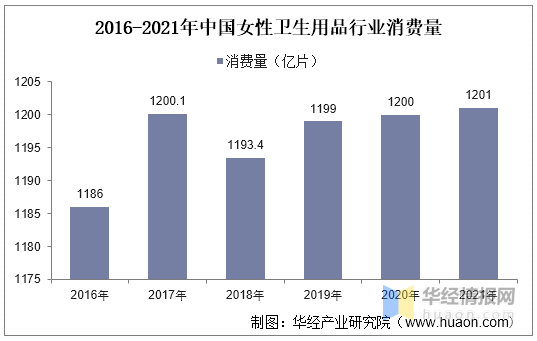

从整体市场来看,女性卫生用品的用户群体固定,即经期女性,女性卫生用品是女性日常生活中的刚需,需求量相对来说比较稳定。2016-2021年中国女性卫生用品消费量整体上呈现出小幅度的上涨,2021年消费量为1201亿片。

从女性卫生用品细分品类市场来看,2021 年护垫、卫生棉条及卫生巾零售额占比分别为 7.57%、 0.95%和 91.48%;其中卫生棉条品类增速最快, 2021 年卫生棉条零售规模9.4 亿元,同比增长31%。

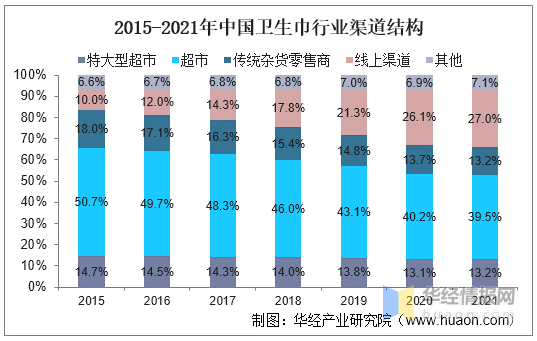

从销售渠道来看,随着消费者网购规模逐步扩大,2015年至2021年线上销售经营渠道占比逐年增长,从2015年的10%增长至2021年的27%。超市仍是卫生巾行业重要销售渠道,但占比呈逐年减少趋势。

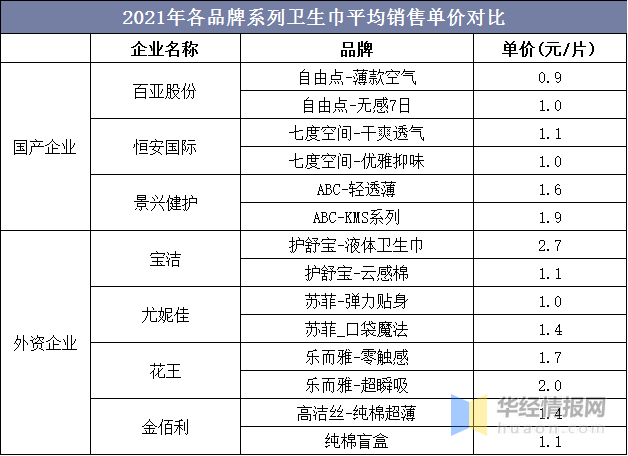

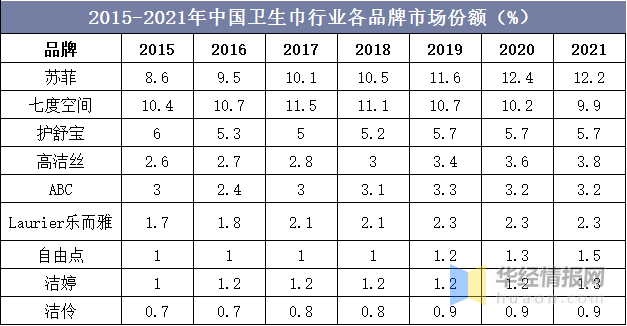

从行业集中度来看,2021年中国卫生巾行业市场占有率前三位分别是苏菲、七度空间和护舒宝,市场占有率分别为12.2%、9.9%及5.7%,CR5为34.8%,行业集中度还具有一定提升空间。

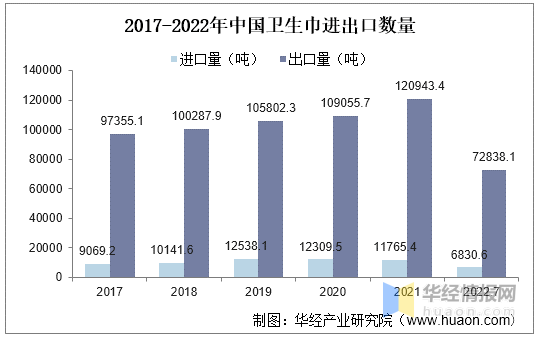

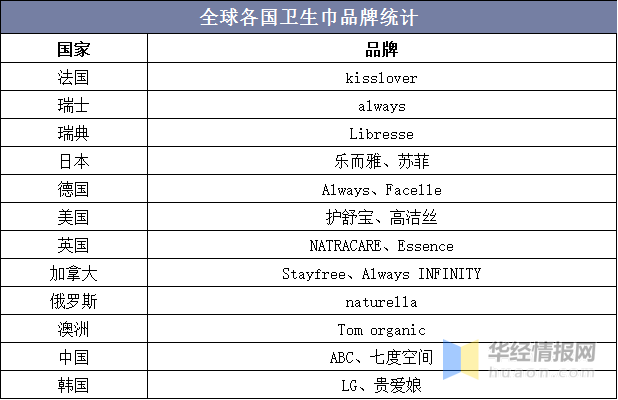

从全球卫生巾市场来看,宝洁、花王、强生、尤妮佳、金佰利5家跨国公司占据了较大的市场占有率,产品主打中高端市场。据统计,全球卫生巾市场平均渗透率较低,市场还具有较大的增长空间。而目前国内中低端卫生巾市场之间的竞争较为激烈,部分实力较强的公司能够考虑进军海外市场。

据统计,2021年裤型卫生巾零售规模35亿元,2016-2021年CAGR为24.1%,2021年呈现加速趋势,裤型卫生巾销售额占比呈现提高趋势。裤型卫生巾高增背后问题大多是,其解决了许多消费的人在夜间的侧漏问题,产品具备高粘性属性,随着消费者不断加深对裤型卫生巾的了解,未来市场将不断扩大。

与卫生巾一样,卫生棉条是在上世纪80年代引入国内的舶来品。据统计,2021年全球卫生棉条市场规模已达到31.8亿美元,相比于2014年的销售额29.4亿美元,上涨的速度较快。在欧美国家,超过70%的女性会选择卫生棉条作为经期的卫生用品。由于国内卫生棉条市场发展不完善且国民接受度、熟悉程度不高,所以市场规模比较小。有关数据显示,卫生棉条在国内女性卫生用品消费市场中占比24%,是卫生巾的三分之一。与欧美市场相比,我国卫生棉条市场有巨大的发展空间。

|

|

|

|